来源:秦朔朋友圈

不得不承认,趣店又是一个神一般的创业与资本故事。这家成立于2014年4月的互联网借贷公司,融资了7轮之后,今年上半年爆赚近10亿,10月18日登陆纽交所,市值超过了100亿美元。

短暂狂欢之后,纷至沓来的却是源源不断的质疑。“现金贷暴利”、“赚钱不赚德”、“出卖灵魂”等字眼纷纷与趣店绑在一起。所谓“欲戴王冠,必承其重”,趣店回避不了市场的拷问。撇开情绪,这种拷问又是有价值的。一个暴利的行业产生背后,一定预示了市场与商业的新逻辑。趣店创始人罗敏说他做的就是普惠金融,但普惠金融却为何能如此暴利,是哪里出了问题?

原来现金贷可以那么赚钱

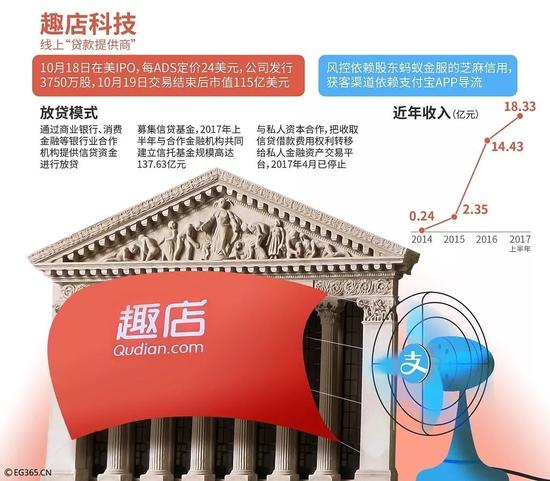

趣店以校园贷起家,目前主要业务是现金贷和商品消费分期,为那些未被传统金融机构服务到的借款人提供服务。

招股书显示,趣店2014年、2015年和2016年的收入分别为2410万元、2.35亿元和14.428亿元,净利润分别为-4077万元、-2.33亿元和5.766亿元。进入2017年,仅上半年趣店就实现18.33亿元的营业收入和9.84亿元的净利润,净利润率达53%。

如果看净资产收益率(ROE),两家公司更是离谱。Wind数据显示,2016年,趣店的净资产收益率达到61%,拍拍贷更是高达96%。和A股3300多家公司对比,拍拍贷和趣店的ROE处于TOP15的水平,超过所有的金融类公司。

从杜邦分析看,超高的净利率、快速的资产周转和3-5倍的权益乘数,共同促成了这两家平台的超高盈利能力。

具体来说,规模效应、相对优质的借款用户、比较高的借款利率和费用、可控的营销成本共同让这些头部平台盈利能力爆棚。

原来互金公司可以那么值钱

随着监管趋严及清理整顿,互联网金融行业的想象空间和估值一直在萎缩。拿网络借贷行业的估值来说,从2015年高峰至今,行业的估值至少下跌了一半。但大洋彼岸对中国互金公司的追捧,让行业重新燃起希望。

拿趣店来说,在发行价由之前19-22美元区间上调到24美元之后,上市首日再度大涨21%,最新股价相对发行价上涨了37%,市值109亿美元,约720亿元人民币。

简单对比,这一市值水平在A股中,超过炙手可热的科大讯飞(694亿元)、华大基因(657亿元)、南京银行(673亿)和互联网金融的老前辈东方财富(560亿元)。

中国现金贷业务监管的利剑仍然高悬,即便如此,强大的盈利能力、高速的增长、庞大的年轻客户数据,依然让美国投资者趋之若鹜。相对于传统金融,互联网金融聚集的更多是长尾用户,虽然人均带来的收入并不高,但数量可观,所谓“得屌丝者得天下”的模式已经不断被验证。

Wind数据显示,美国市场给趣店51.7倍的市盈率(TTM) ,而给了线上贷款比例较低的宜人贷15.2倍。对比之下,美国的摩根大通、花旗、富国的市盈率均在13-14倍的水平。

早前登陆美国市场的宜人贷和信而富,在最近的几个月里股价都翻了至少一倍。宜人贷从2016年最低点3.13美元到最新的50.53美元,已经上涨了15倍,估值也逐步获得修复。

现金贷到底有没有存在价值

现金贷是一种无担保、无抵押、无指定用途的信用贷款,借款和还款方式都比较灵活,能够快速审批,资金快速到账。现金贷业务不止网络借贷平台,持牌的银行、消费金融公司、网络小贷等都有涉及,只是各自聚焦的人群分层有所不同。

网络借贷平台的现金贷借款人以20-40岁的互联网人群为主,包括月薪不高的蓝领、刚工作不久的白领等,借款用途也多样,单次借款金额一般在3000元以内。这些人群缺少传统的征信记录或者信用记录不好,在传统的渠道一般借不到钱。

有观点说,扒去金融科技和大数据的外衣,趣店做的就是一种互联网次级贷款生意,收割的是一群消费水平超出了消费能力的低收入群体。而他们普遍财商不高,自控不行,难以挣扎出生活的泥淖。他们只能在背着负债的过程中,被债务裹挟着前行,要么成为资本的的奴隶,要么放弃自己的灵魂。这一观点,表面上是在替这些次级贷款人鸣不平,但实际上如果不为他们提供可得的贷款服务,可能境遇更糟。

2005年,联合国提出普惠金融(inclusive finance)概念,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,低收入人群等弱势群体是其重点服务对象。这里面提到几点,低收入人群、可负担的成本以及金融服务的适当有效。

金融工具本身是中性的,关键是如何使用。互联网金融能解决的是发现并满足这些融资需求,通过技术的进步提升效率,降低融资成本。而要实现“可负担的成本以及金融服务的适当有效”,即规范市场利率、对借款人财商教育、防止企业诱导、过度放贷等则并不能由现金贷公司自发解决,需要监管介入和市场基础设施的成熟。

今年4月,监管方发布《关于开展“现金贷”业务活动清理整顿工作的通知》,对现金贷进行风险排查和整治,重点针对涉嫌恶意欺诈、发放高利贷和暴力催收等违法违规,即是监管方对现金贷如何提供适当有效服务的回应。

此外,目前现金贷公司如此暴利就说明,市场借款需求的强大以及市场竞争的不充分。未来,监管方应该鼓励更多强大的鲇鱼进去,让现金贷平台在允许的范围内更加充分竞争,挤掉泡沫利润,让借款人能够享受成本的降低。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |