АҙФҙЈәТЪЕ· ЗвГҪ№ӨіЎ

ЎЎЎЎЦ§ё¶ұҰФЪЙзҪ»БмУтҪЪҪЪ°ЬНЛЈ¬ОўРЕИҙТӘөҪҪрИЪБмУт№ҘіЗВФөШБЛЎЈ

ЎЎЎЎ9ФВ4ИХЈ¬ОўРЕҝӘЖфРВ№ҰДЬЎ°БгЗ®НЁЎұІвКФЎЈҫЭОўРЕҪйЙЬЈ¬БгЗ®НЁ№ҰДЬУлУа¶оұҰј«ЖдАаЛЖЈәУГ»§ҝЙТФҪ«БгЗ®НЁАпөДЗ®ЦұҪУУГУЪПы·СЈ¬АэИзЧӘХЛЎў·ўәм°ьЎўЙЁВлЦ§ё¶Ўў»№РЕУГҝЁөИЎЈН¬КұЈ¬өұЧКҪр·ЕФЪБгЗ®НЁАпІ»ұ»К№УГКұЈ¬ҝЙТФЧФ¶ҜЧ¬ИЎКХТжЎЈ

ЎЎЎЎІ»ДСҝҙіцЈ¬БгЗ®НЁҝЙОҪОўРЕЦРөДУа¶оұҰЎЈ

ЎЎЎЎОТГЗЦӘөАЈ¬Уа¶оұҰөД№ЬАн·ҪКЗМмәл»щҪрЈ¬Уа¶оұҰКөФтКЗЎ°МмәлУа¶оұҰ»хұТЎұ»щҪрЎЈ¶шБгЗ®НЁөДұіәуЈ¬ФтКЗТЧ·ҪҙпЎўДП·ҪЎўјОКөөИ¶ајТ»щҪр№«ЛҫЎЈЖдЦРЧоёЯөДЎ°јОКөПЦҪрМнАы»хұТЎұ»щҪрЖЯИХДк»ҜКХТжҙп4.52%ЈЁјҙТ»НтФӘҙжТ»ДкҝЙЧ¬452ФӘЈ©Ј¬ЖдУа»щҪрДк»ҜКХТжТІ¶јёЯУЪУа¶оұҰДҝЗ°өД4.05%ЎЈ

ЎЎЎЎТтҙЛЈ¬ОўРЕНЖіцБгЗ®НЁЈ¬ОЮТЙКЗ¶Ф°ўАпУа¶оұҰөДРыХҪЎЈ

ЎЎЎЎ1ЎўҪрИЪАнІЖЦ®ХҪЈ¬ОўРЕІў·ЗәБОЮ»ъ»б

ЎЎЎЎҪсДк1ФВЖу¶мЦЗҝб·ўІјөДЧоРВ2016°жЎ¶ОўРЕКэҫЭ»ҜұЁёжЎ·ПФКҫЈ¬ЛжЧЕУҰУГіЎҫ°А©ҙуЈ¬ОўРЕЦ§ё¶өДПы·С¶о¶ИҝӘКјФціӨЎЈі¬№эОе·ЦЦ®Т»өчСРУГ»§Ј¬ФВҫщОўРЕЦ§ё¶¶о¶Иі¬№эЗ§ФӘЎЈ

ЎЎЎЎН¬КұёГұЁёж»№іЖЈ¬ЛжЧЕФЪҪрИЪәНөзЙМБмУтҪшТ»ІҪҙтНЁ·юОсЈ¬ОўРЕЦ§ё¶УРНыҪ«ПЦҪрБчҙУЙзҪ»БчЧӘТэөјПтҪрИЪБчЧӘәНПы·СБчЧӘЎЈ

ЎЎЎЎ¶шБгЗ®НЁЈ¬ПаРЕХэКЗХвТ»ЧӘұдЗчКЖЦРОўРЕКЧНЖөД№ҰДЬЎЈҝЙКЗОӘКІГҙКЗПЦФЪЈҝГ»УРФзТ»өгТІГ»УРНнТ»өгЈҝ

ЎЎЎЎПИҝҙРРТөЈ¬ЧФ2013ДкЙППЯЦБҪсЈ¬Уа¶оұҰТСҫӯҪ«НшГсЎ°ПЦҪрАнІЖЎұөДАнДоЕаСшЖрАҙБЛЈ¬УРБЛПИРРөДКРіЎҝӘНШХЯЈ¬ОўРЕФЩҪшИлҝЙОҪКЎПВБЛҪМУэУГ»§өДіЙұҫЈ»ҙЛНвЈ¬ФЪ»щҪрРРТө·ҪГжЈ¬ЦӨја»бФЪ9ФВ1ИХХэКҪ·ўІјБЛЎ¶№«ҝӘДјјҜҝӘ·ЕКҪЦӨИҜН¶ЧК»щҪрБч¶ҜРФ·зПХ№ЬАн№ж¶ЁЎ·Ј¬ЛдИ»ја№ЬҙУСПЈ¬ЗТ¶ФУЪ»хұТ»щҪрөД·зПХЧјұёҪрМбіцБЛҪПёЯөДТӘЗуЈ¬ө«ХвҪц¶ФЦРРЎЖуТөУРҪПҙуУ°ПмЈ¬ПаөұУЪҫ»»ҜБЛ»щҪрКРіЎЈ¬Хв¶ФУЪУлОўРЕәПЧчөДТЧ·ҪҙпЎўДП·ҪЎўјОКөөИ»щҪр№«ЛҫКЗПа¶ФУРАыөДЎЈ

ЎЎЎЎФЩҝҙҫәХщ¶ФКЦЈ¬8ФВ11ИХНнјдЈ¬Ммәл»щҪр·ўІј№«ёжіЖЈ¬Ҫ«Уа¶оұҰёцИЛҪ»ТЧХЛ»§іЦУР¶о¶ИЙППЮөчХыОӘ10Нт·ЭЈЁјҙ10НтФӘЈ©Ј¬ХвКЗУа¶оұҰөЪ¶юҙОПВөчН¶ЧКЙППЯБЛЈ¬ҙЛЗ°өДЙППЮ·ЦұрОӘ100НтәН25НтЎЈОЮТЙЈ¬ФҪАҙФҪөНөДН¶ЧКЙППЮұШИ»ОӘОўРЕөДАнІЖ№ҰДЬҙшАҙ»ъ»бЎЈ

ЎЎЎЎ2ЎўОўРЕЧоҙуөДөРИЛЈ¬КЗЧФјә

ЎЎЎЎө«ХэИзЦ§ё¶ұҰВЕҙОіўКФЙзҪ»Оҙ№ыЈ¬ЗвГҪ№ӨіЎИПОӘЈ¬ОўРЕТӘПлФЪҪрИЪАнІЖ·ҪГжҝ№әвУа¶оұҰЈ¬ТІҫш·ЗТЧКВЎЈЦчТӘУРТФПВИэөгФӯТтЈә

ЎЎЎЎўЩІ»ВЫКЗК№УГіЎҫ°»№КЗУГ»§№ЫДоЙПЈ¬ОўРЕЦ§ё¶ұ»ИПОӘКЗРЎ¶о¶ИөДЎ°БгЗ®Ц§ё¶ЎұЎЈ

ЎЎЎЎЎ°ОТОўРЕАпөДЗ®ҙУГ»і¬№э200ЎұЈ¬Т»О»ОўРЕУГ»§¶ФЗвГҪ№ӨіЎЛөЈ¬Ў°ОТҫхөГОўРЕАпөДЗ®ёь¶аКЗ·ўәм°ьЎўВтБгКіТыБПУГөДЈ¬ПаөұУЪҝЪҙьАпөДБгЗ®Ј¬¶шЦ§ё¶ұҰІЕКЗЗ®°ь»тХЯЎ®ұЈПХПдЎҜЎұЎЈ

ЎЎЎЎЙнҙҰЙоЫЪөДұКХЯөчІйБЛЙнұЯҪь20О»ЕуУСЈ¬ЛыГЗЖХұйИПОӘОўРЕЦ§ё¶КЗРЎ¶оөДЎ°БгЗ®Ц§ё¶ЎұЈ¬ОўРЕАпөДЗ®ПКУРі¬№э500ФӘөДЈ¬¶шХвЦЦЗйҝцФЪ¶юИэПЯіЗКРПаРЕёьОӘіЈјыЎЈ

ЎЎЎЎЖдұіәуФӯТтІ»ДСАнҪвЈ¬ОўРЕөД»щТтКЗЙзҪ»+УОП·Ј¬¶шЦ§ё¶ұҰөДФтКЗөзЙМ+ҪрИЪЈ¬ХвҫНҫц¶ЁБЛОўРЕЙПөДЦ§ё¶¶аКЗРЎ¶оЎўөНЖөөДЈ¬ЧФИ»І»»бҙжҙўҪП¶аПЦҪ𣻶шЦ§ё¶ұҰЙПФтКЗҙу¶оЎўёЯЖөөДЈ¬јУЙП№гёж№«№ШөДРыҙ«Ј¬ЧФИ»»бұ»ҝҙЧчКЗЗ®°ь»тЛҪИЛТшРРЎЈ

ЎЎЎЎТтҙЛ»щҪрАнІЖФЪЦ§ё¶ұҰЙПМмИ»өШДЬёЯЛЩФціӨЎӘЎӘҪсДк6ФВөЧУа¶оұҰ№жДЈТСҙпөҪБЛ1.43НтТЪФӘЈ¬¶шФЪОўРЕЦРИҙҝЙДЬДСТФН»ЖЖ№ЫДоЙПөДидифЎЈ

ЎЎЎЎЦРСлІЖҫӯҙуС§ҪрИЪС§ФәҪМКЪ№щМпУВ¶ФГҪМеұнКҫЈ¬МЪС¶БгЗ®НЁөДУЕКЖФЪУЪТАНРОўРЕЈ¬УГ»§»щКэҙуЈ¬ЛдИ»ҝЙДЬёшУа¶оұҰөДУГ»§ФміЙТ»¶ЁөД·ЦБчЈ¬ө«ХвТІТӘҝҙУГ»§өДК№УГП°№ЯКЗ·сФёТв·ўЙъЗЁТЖЎЈ

ЎЎЎЎўЪ1%өДОўРЕМбПЦКЦРш·СЈ¬Ҫ«КЗЧи°ӯУГ»§К№УГБгЗ®НЁөДЦШТӘАнУЙЎЈ

ЎЎЎЎЦЪЛщЦЬЦӘЈ¬ОўРЕБгЗ®МбПЦ»бЧФ¶ҜҝЫИҘ0.1%өДКЦРш·СЎЈ¶ш»щҪрАнІЖІъЖ·ұҫЙнКХТжІўІ»ёЯЈ¬І»ЙЩНшУСЦКТЙЈ¬МбПЦјёҙОКХТжҫНұ»КЦРш·СөЦПыБЛЎЈ

ЎЎЎЎХжКЗИзҙЛВрЈҝОТГЗІ»·БјтөҘјЖЛгТ»ПВЎЈёщҫЭУа¶оұҰөД№«ҝӘКэҫЭПФКҫЈ¬Уа¶оұҰөДИЛҫщН¶ЧКҪр¶оУР3800¶аФӘЎЈОТГЗИЎХыТФ4000ФӘОӘАэЎЈ

ЎЎЎЎБгЗ®НЁКХТжЈәТФБгЗ®НЁЦРөДТЧ·ҪҙпТЧАнІЖ»щҪрОӘАэЈ¬ЖдГҝНт·ЭКХТжОӘ1.15Ј¬4000ФӘТ»МмөДКХТжјҙ0.46ФӘЈ»

ЎЎЎЎМбПЦКЦРш·СЈәИфҪ«4000ФӘИ«ІҝМбПЦЈ¬КЦРш·СҪ«ҙпөҪ4ФӘЈ»ИфТ»ҙОМбПЦ400ФӘЈ¬КЦРш·СФтКЗ0.4ФӘЈ¬ХэәГУлТ»МмөДКХТжЈЁ0.46Ј©»щұҫПаөЦЎЈТтҙЛЈ¬УГ»§ИфТ»МмДЪМбПЦҪр¶оі¬№э400ФӘЈ¬ФтөұМмКХТж»бұ»өЦПыЎЈ

ЎЎЎЎБнНвЈ¬МбПЦөДЖөВКТІ»бУ°ПмКЦРш·СЎӘЎӘұрНьБЛЈ¬ОўРЕМбПЦГҝұКЧоЙЩКХ0.1ФӘЈЁјҙК№ДгМбПЦ1ФӘТІ»бҝЫЈ©ЎЈ»»¶шСФЦ®Ј¬өұУГ»§ГҝИХјҙК№МбПЦБЛЛДҙО1ФӘЗ®Ј¬ТІҪ«°СөұМмКХТжөЦПыЎЈ

ЎЎЎЎТтҙЛІ»ДСҝҙіцЈ¬ПаұИ¶шСФЈ¬Хв1%өДөДОўРЕМбПЦКЦРш·СЈ¬И·КөИГБгЗ®НЁөДКХТжҙуҙтФтҝЫЎЈ

ЎЎЎЎ¶шЗТХвЦЦЛг·ЁКЗК®·ЦАЦ№ЫөДЈ¬ЙПГжТСҫӯЛөГчЈ¬ОўРЕЦ§ё¶ұ»№г·әИПОӘКЗЎ°БгЗ®Ц§ё¶ЎұЈ¬ТтҙЛ¶МЖЪДЪИЛҫщН¶ЧКҪр¶оДСТФҙпөҪ4000ФӘЎЈИз№ыТФ1000ФӘАҙЛгЈ¬Т»МмөДКХТжҫНЦ»УР0.11ФӘЈ¬ХжҝЙОҪЙЩөГҝЙБҜЈ¬әЬҝЙДЬІ»№»МбПЦөДКЦРш·СЎЈ

ЎЎЎЎўЫ»щҪрөДБч¶ҜРФ№ЬАнЛщҙшАҙөДМфХҪЎЈ

ЎЎЎЎН¶ЧКХЯЈЁУГ»§Ј©Т»¶ЛЈ¬Уа¶оұҰТСҫӯЧцөҪБЛT+0ЈЁЙхЦБT+1sЈ©өДКк»ШЈ¬ТтҙЛОТГЗҝЙТФ·ўПЦЈ¬Уа¶оұҰИЎПЦТ»°г2·ЦЦУДЪҫНДЬөҪХЛЎЈө«КЗТӘЦӘөАФЪЧКІъ¶ЛЈЁ»щҪр№«ЛҫЈ©ЧКІъөДҪбЛгКЗT+1Ј¬ТІҫНКЗЛө»щҪр№«ЛҫІўІ»ДЬ2·ЦЦУДЪ°СЗ®ЧӘёшУа¶оұҰ»тУГ»§Ј¬ТӘөҪПВТ»ёцҪ»ТЧИХІЕДЬКөПЦЎЈ

ЎЎЎЎХвТ»ёцҪ»ТЧИХөДЦНә󣬶ԻщҪрұҫЙнөДБч¶ҜРФ№ЬАнМбіцБЛәЬёЯөДТӘЗуЈ¬ОТГЗМеСйөҪөДЛщОҪ2·ЦЦУөҪХЛЈ¬І»№эКЗЦ§ё¶ұҰНЁ№эЧФУРЧКҪрҪшРРөжё¶Ј¬ФЪұнГжЙПКөПЦөДT+0өД№эіМЎЈЛщТФЈ¬МЪС¶әЬҝмТІ»бГжБЩәНЦ§ё¶ұҰТ»СщҫЮҙуөДЧКҪріЙұҫС№БҰЎЈ

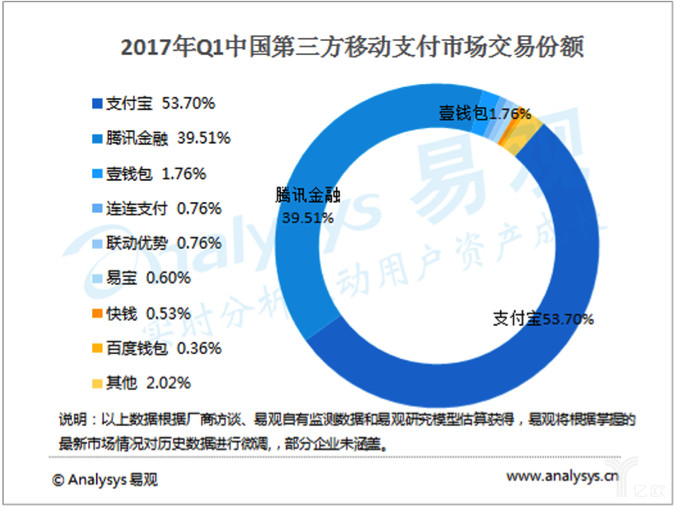

ЎЎЎЎЛдИ»ХвёцС№БҰЛ«·Ҫ¶јУРЈ¬ө«ұрНьБЛХјҫЭЧЕ53.7%КРіЎ·Э¶оЈЁАҙЧФТЧ№ЫКэҫЭЈ©өДЦ§ё¶ұҰЈ¬ПФИ»ұИХјҫЭ39.5%өДМЪС¶ёьҫЯУЕКЖЎЈ

ЎЎЎЎЧЫЙПЈ¬І»ДСҝҙіцЈ¬ОўРЕБгЗ®НЁ¶МЖЪДЪЧоҙуөДөРИЛІў·ЗУа¶оұҰЈ¬¶шКЗОўРЕЧФјәЎӘЎӘБгЗ®Ц§ё¶өД¶ЁО»ЎўОўРЕУГ»§өД№ЫДоЎўТФј°»щҪрөДБч¶ҜРФ№ЬАнөДМфХҪЎЈ

ЎЎЎЎРҙФЪЧоәу

ЎЎЎЎҪьАҙЎ°XXXУлXXXұШУРТ»ХҪЎұөДұкМвФЪҝЖјјГҪМеИҰәбРРЈ¬ТФЦБУЪіЙБЛҝЙТФМЧФЪЛщУРЗұФЪҫәХщЛ«·ҪН·ЙПөДГұЧУЎЈОўРЕУлЦ§ё¶ұҰөДәм°ьҙуХҪ»№АъАъФЪДҝЈ¬БгЗ®НЁУлУа¶оұҰөД»рТ©О¶УЦұ»өұЧцаеН·ЎЈ

ЎЎЎЎө«Хв¶ҘГұЧУҝЙДЬСЪёЗБЛ¶ФҫәХщЛ«·ҪКЗ·с¶ФөИөДәвБҝЈ¬ҙУ¶шИГІ»ЙЩЧчХЯәН¶БХЯПЭИлЛјО¬АБ¶иөДОуЗшЎЈұИИзХвТ»ҙОЈ¬Ў°БгЗ®НЁУлУа¶оұҰұШУРТ»ХҪЎұөДТЬПлЈ¬ҝЦЕВҪцФЪ№гёж№«№ШІгГжЙПіЙБўЈ¬¶шФЪХщ¶бУГ»§ІгГжІ»ҝЙДЬЦШСЭөОөОУЕІҪХл·жПа¶ФөДКўҝцЎЈ

ЎЎЎЎТтОӘЈ¬ФЪіӨНҫҪшҫьөДНҫЦРЈ¬ОўРЕЧоУҰёГөЈРДөДКЗұрұ»ЧФјә°нө№Ј¬¶шІ»КЗЦ§ё¶ұҰЎЈ

°жИЁЙкГчЈәұҫХҫОДХВҫщАҙЧФНшВзЧӘФШЈ¬ұҫХҫОЮ·ЁјшұрЛщЙПҙ«НјЖ¬»тОДЧЦөДЦӘК¶°жИЁЈ¬Из№ыЗЦ·ёЈ¬Злј°КұНЁЦӘОТГЗЈ¬ұҫНшХҫҪ«ФЪөЪТ»Кұјдј°КұЙҫіэЎЈ |