8ФВ4ИХЈ¬СлРР·ўІјОДјюРыІјЈәҙУ2018Дк6ФВ30ИХЖрЈ¬АаЛЖЦ§ё¶ұҰЎўІЖё¶НЁөИөЪИэ·ҪЦ§ё¶№«ЛҫКЬАнөДЈ¬Йжј°ТшРРХЛ»§өДНшВзЦ§ё¶ТөОсЈ¬¶јұШРлНЁ№эЎ°НшБӘЦ§ё¶ЖҪМЁЎұҙҰАнЎЈ

ХвТ»КВјюФЪНшЙПТэЖрРщИ»ҙуІЁЎЈ¶ФУЪХэЙұөГМм»иөШ°өөДЦ§ё¶ұҰәНІЖё¶НЁЈЁјҙОўРЕЦ§ё¶Ј©АҙЛөЈ¬ХвТ»Ў°НшБӘЦ§ё¶ЖҪМЁЎұ·В·рёшЛыГЗТ»јЗЦШҙёЎЈ

ҫНәГПсБҪёцРЬәўЧУХэФЪҙтјЬЈ¬јТіӨіцАҙТ»ИЛТ»ИӯЈ¬ПИИГИЛ°ІҫІПВАҙФЩВЫ¶ФҙнЎЈ

ёщҫЭёч·ҪГҪМеХыАнЈ¬ХвТ»№ж¶ЁЦчТӘУРТФПВјёёцЦөөГЧўТвөДөгЈә

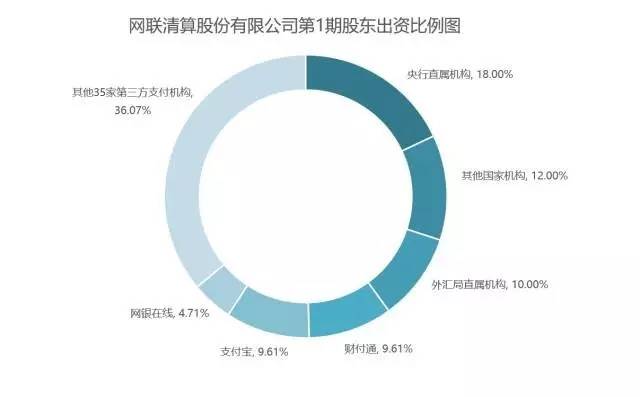

өЪТ»Ј¬Ў°СлВиЎұёшТшБӘЙъБЛёцРЎөЬөЬЈ¬ГыҪРЎ°НшБӘЗеЛгУРПЮ№«ЛҫЎұЎЈТшБӘУцөҪЗ°ЛщОҙУРөДЦШҙуҫәХщОЈ»ъЎЈ

өЪ¶юЈ¬ҙУТөОс№ЬАнөДҪЗ¶ИЈ¬СлРР°СөЪИэ·ҪЦ§ё¶Ў°КХұаБЛЎұЎЈНшВзЦ§ё¶»ъ№№ЦХУЪЕцөҪБЛЛыГЗөДЎ°Мм»Ё°еЎұЈ¬І»ДЬФЩТ»О¶ЙПЙэБЛЎЈ

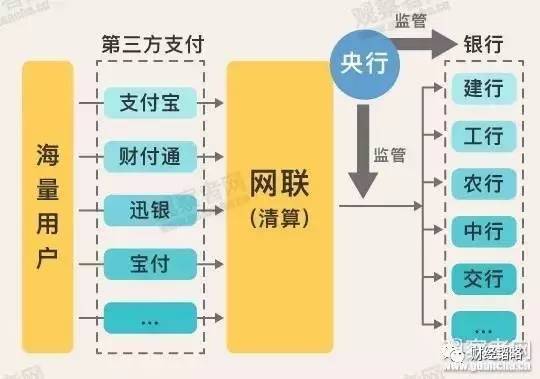

өЪИэЈ¬СлРРНЁ№эЧйҪЁНшБӘЈ¬°С¶ФөЪИэ·ҪЦ§ё¶өДҝШЦЖИЁАОАОЧҘФЪКЦЦРЎЈНшБӘЖҪМЁКЗСлРРЗҝјУёшөЪИэ·ҪЦ§ё¶өДТ»ёцЦРҪй»ъ№№Ј¬ёьКЗја№ЬЎў№ЬАн»ъ№№ЎЈТФЗ°Ц§ё¶ұҰәНІЖё¶НЁҫНКЗТ°ВщЙъіӨЈ¬ИҘЦРҪй»ҜөДН¬КұТІГ»УРБЛја№ЬЈ¬¶шПЦФЪСлРРЧЁГЕіЙБў»ъ№№Ј¬¶ФНшВзЦ§ё¶ЧціцСПГЬөДја№ЬҙлК©ЎЈ

өЪЛДЈ¬СлРРНЁ№эНшБӘЈ¬»сөГБЛёь¶аөДҪрИЪҙуКэҫЭЈ¬ХвКЗҪбКшЎ°КэҫЭ№СН·ЎұВў¶ПөДЦШТӘТ»ІҪЎЈҪрИЪҙуКэҫЭөДЗұБҰј«ЖдҫЮҙ󣬶шЦ®З°СлРРІўОҙХЖОХөЪТ»КЦКэҫЭЧКБПЈ¬БфёшЦ§ё¶ұҰөИ»ъ№№өДҝЙДЬРФМ«¶аЎЈПЦФЪЈ¬ЦХУЪҝЙТФҪ«ХвР©ҙуКэҫЭХЖҝШЖрАҙЈ¬ҪбКшБҪҙу№СН·Вў¶ПЎЈ

Ў°Т»ёцКұҙъөДЦХҪбЈ¬ТІКЗТ»ёцКұҙъөДҝӘКјЎұЈ¬Т»О»ҪӯЛХөЪИэ·ҪЦ§ё¶»ъ№№ёЯІгИзҙЛЖАјЫНшБӘЙППЯЎЈ

ДЗГҙНшБӘЙППЯ¶ФЦ§ё¶ұҰЎўІЖё¶НЁУРДДР©КөјКөДУ°ПмЈҝКЧПИҫНКЗЈ¬ПҙЗ®РРОӘ»бөГөҪ¶фЦЖЎЈЦ®З°Ј¬НшВзЦ§ё¶ЙоПЭёчЦЦПҙЗ®НшВзЦРЈ¬ЛдИ»ЖҪМЁЧФЙнТІ»бУРТ»¶Ёја№ЬәНҙт»чЈ¬ө«ЦХҫҝІ»ИзСлРРЧФјәПВКЦЎЈ

ЖдҙОЈ¬Ц§ё¶ұҰГЗұ»КХұаіЙОӘДіЦЦТвТеөДЎ°№ъУР»ъ№№ЎұЈ¬ҙуКэҫЭЙПҪ»Ўўја№ЬИЁёшіцЈ¬¶ФЖдОҙАҙ·ўХ№ТІУРБЛёь¶аПЮЦЖЎЈ

ө«КЗЈ¬ХвТ»КВјю¶ФЖХНЁПы·СХЯАҙЛө·ҙ¶шКЗәГКВЈ¬НЁ№эХвТ»Ц§ё¶ЖҪМЁЈ¬ЛўҝЁәНТЖ¶ҜЦ§ё¶Ҫ«ФҪАҙФҪЗчУЪН¬ІҪЈ¬ҝЙДЬҙшАҙёьөНөД·СВКәНёьёЯөДұгҪЭ¶ИЎЈ

ЧЬ¶шСФЦ®Ј¬ВнФЖәНВн»ҜМЪҝЙДЬІўГ»УРОТГЗПлПуЦРДЗГҙІ»Л¬ЎЈЖдКөФзАҙНнАҙЈ¬СлРРөДја№ЬКЗТ»¶ЁТӘАҙөДЈ¬УГХвЦЦОВәНөДЖҪМЁ»Ҝ№ЬАнКХұаЖрАҙЈ¬ЧЬұИҪ«АҙТ»ө¶ЗРИЎөЮТӘәГЎЈ

°жИЁЙщГчЈәІҝ·ЦОДХВНЖЛНКұОҙДЬУлФӯЧчХЯИЎөГБӘПөЎЈИфЙжј°°жИЁОКМвЈ¬ҫҙЗлФӯЧчХЯБӘПөОТГЗЎЈБӘПө·ҪКҪЈә18030029157

ЙППЯНЁЦӘЈә

ҫӯ№эіӨКұјдөДҝӘ·ўІвКФЈ¬И«№ъКЧёц·ҙПтёъөҘҪ»ТЧВЫМіЎ°ёъБЛГҙЙзЗшЎұХэКҪЙППЯЈЎ·ҙПтёъөҘРЛИӨЎўҝҙ·ЁЎўЧц·Ё(·ҙХэҫЎҝЙДЬі©ЛщУыСФ)ЎўН¶ЧКҪ»БчЎўЖЪ»хҪ»ТЧөИМЦВЫҪ»Бч¶јҝЙТФҪшАҙҪ»БчЈЎЈЁөұИ»Ј¬ТІПЈНыҙујТ°®»ӨәГұҫЙзЗшЈ¬І»ТӘ·ў№аЛ®МыЎў№гёжөИёъН¶ЧКОЮ№ШЎўОЮТвТеөД¶«ОчЈ¬Р»Р»ЈЎЈ©ёъБЛГҙЙзЗш№Щ·ҪБҙҪУЈәhttp://fx.zun10.comҝЙТФЦұҪУФЪІЛөҘЎ°ёъөҘЙзЗшЎұЎъЎ°ёъБЛГҙЙзЗшЎұЦұҪУҪшИл

°жИЁЙкГчЈәұҫХҫОДХВҫщАҙЧФНшВзЧӘФШЈ¬ұҫХҫОЮ·ЁјшұрЛщЙПҙ«НјЖ¬»тОДЧЦөДЦӘК¶°жИЁЈ¬Из№ыЗЦ·ёЈ¬Злј°КұНЁЦӘОТГЗЈ¬ұҫНшХҫҪ«ФЪөЪТ»Кұјдј°КұЙҫіэЎЈ |