|

ЎЎЎЎ2017ДкД©»ҘБӘНшҪрИЪҪшИлЗҝја№ЬКұЖЪЈ¬2018ДкөДҪрИЪја№ЬРОКЖҪ«ёьјУСПҫюЎЈ¶аО»ЧЁјТС§ХЯФЪҪьИХНшҙыЦ®јТҫЩ°мөДЎ¶2017Дк»ҘБӘНшҪрИЪРРТөёЯ·еВЫМіфЯөЪБщҪмЦР№ъНшВзҪиҙыРРТө·е»бЎ·ЙПЧчіцБЛХвСщөДЕР¶ПЎЈ

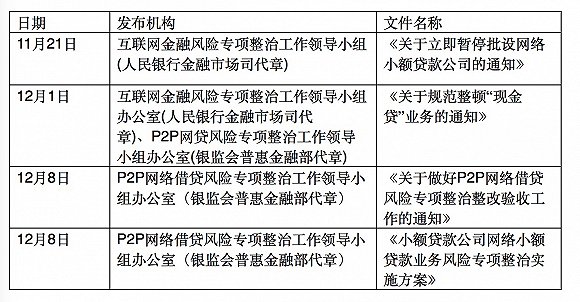

ЎЎЎЎҫЭҪзГжРВОЕјЗХЯКбАнЈ¬ҙУ11ФВД©СлРРФЭНЈЕъЙиНшВзРЎҙыҝӘКјЈ¬СлРРЎўТшја»бТФј°өШ·ҪҪрИЪја№ЬҫЦҝӘКјБЛТ»ВЦ¶ФПЦҪрҙыЎўНшВзРЎҙыЎўP2PНшҙы¶аЦЦРОКҪөД»ҘБӘНшҪрИЪТөОсөДЎ°СПја№ЬЎұЎЈ

ҪьЖЪТ»РРИэ»б·ўІјөДУР№Ш»ҘБӘНшҪрИЪёчТөМ¬өДја№Ь°м·Ё ҪьЖЪТ»РРИэ»б·ўІјөДУР№Ш»ҘБӘНшҪрИЪёчТөМ¬өДја№Ь°м·Ё

ЎЎЎЎФЪІ»өҪТ»ёцФВКұјдДЪіцМЁөДЛД·ЭОДјюұіәуөДја№ЬҙлК©КЗ·сГчИ·ја№ЬЦчМеЎўұЯҪзәНФрИОЈ¬КЗ·сҫЯұё·ЁВЙР§БҰЈ¬іЙОӘ¶а·ҪЦКТЙөДҪ№өгЎЈ

ЎЎЎЎЦР№ъҪрИЪёДёпСРҫҝФәФәіӨБхКӨҫьФЪ·ўСФЦРЦёіцЎ°ПЦҪрҙы№«ЛҫФъ¶СИҘГА№ъЙПКРЈ¬ОТҫхөГІ»КЗОӘБЛМЧПЦЈ¬ЦчТӘКЗОӘБЛЧФОТұЈ»ӨЎЈја№ЬөДМфХҪТСҫӯіЙОӘ»ҘБӘНшҪрИЪЖуТөГжБЩөДЙъЛАШь№ШөДҝјСйЎұЎЈ

ЎЎЎЎБхКӨҫьұнКҫЈ¬ДҝЗ°КөК©өДЙуЕъКЗҝШЦЖЕЖХХөДКэБҝЈ¬ҙУ¶шАӯёЯГЕјчЎЈЎ°ТФЙуЕъҙъМжја№ЬКЗТ»ЦЦАБХюЎЈ¶шКөјКЙПЈ¬ҪрИЪБмУтөДја№Ь¶Фја№ЬІҝГЕМбіцБЛәЬёЯөДЧЁТөДЬБҰТӘЗуЎЈТФГсУӘТшРРОӘАэЈ¬ХвЦЦЕЖХХЙуЕъЦЖ¶ИПЭИлЎ®ЕЖХХ№ЬАнЎҜөД№ЦИҰЎЈЛӯПИДГөҪЕЖХХЈ¬ҫНұдіЙҪрИЪөДМШИЁЎЈЎұБхКӨҫьЦёіцЎЈ

ЎЎЎЎБхКӨҫь»№ИПОӘЈ¬ПЦҪрҙыФЪёЯАыВКөДОуөјКҪУӘПъәНҙыәуұ©БҰҙЯКХ»·ҪЪБҪёц»·ҪЪНкИ«ҝЙТФНЁ№эРРОӘја№ЬјУТФҪвҫцЎЈ

ЎЎЎЎХгҪӯ»ҘБӘНшҪрИЪБӘәП»бЧЬјаКВЎўХгҪӯҙуС§·ЁВЙПөёұЦчИОАоУРРЗФт¶ФПЦҙжөД»ҘБӘНшҪрИЪја№ЬДЈКҪәНја№ЬМеЦЖМбіцБЛҝҙ·ЁЎЈ

ЎЎЎЎАоУРРЗЦёіцЈ¬ја№ЬІгҪьДкАҙ№«ІјөДТ»ПөБР¶Ф»ҘБӘНшҪрИЪөДОДјюЦРЈ¬ҙу¶аКэНЈБфФЪ№жХВәН№ж·¶РФОДјюІгГжЈ¬ИҙГ»УРЙПЙэөҪ·ЁВЙІгГжЎўРРХю·Ё№жІгГжЎЈАэИзЈ¬ФЪ·ўІј»ъ№№ЙПЎ°»ҘБӘНшҪрИЪ·зПХЧЁПоХыЦО№ӨЧчБмөјРЎЧй°м№«КТЎұФтКЗЎ°ИЛГсТшРРҪрИЪКРіЎЛҫЎұҙъОӘёЗХВЈ¬ТтҙЛЈ¬Ў¶№ШУЪ№ж·¶Хы¶ЩЎ°ПЦҪрҙыЎұТөОсөДНЁЦӘЎ·КЗРРХю·Ё№ж»№КЗТ»°гРФөД№ж·¶Јҝ¶јУҰФЪ·ЁВЙЙПёьјУГчИ·ЎЈ

ЎЎЎЎҙЛНвЈ¬АоУРРЗ»№ұнКҫЈ¬ја№ЬУҰҫЎҝмГчИ·Т»Р©ЦШТӘөДОКМвЈәұИИзЛөПЦҪрҙыЧоәуөҪөЧЛӯ№ЬЈҝКЗИЛГсТшРР№Ь»№КЗТшја№ЬЈҝИЛГсТшРРНі№Ь»№КЗөҪөЧ·ЦЙўөҪёч·ЦТө»ъ№№ЈҝөҪөЧІЙУГЙуЕъЦЖ»№КЗұё°ёЦЖЈҝЦРСләНөШ·ҪРРОӘөДұЯҪз·Ц№ӨФЪДДАпЈҝ

ЎЎЎЎЛыәфУхТФ·ЁЦОҫ«Йс¶Ф»ҘБӘНшҪрИЪҪшРРја№ЬЈ¬ІўТФ№ж·¶РФЎўҝЙФӨјыРФЎўИЁАыТеОсЗеОъөДја№ЬДЈКҪАҙ№ж·¶»ҘБӘНшҪрИЪЈ¬ПЮЦЖИЁБҰөДАДУГЈ¬КөРР¶а·Ҫ№ІЦО№ІУ®өД№жФтМеПөҪЁЙиЈ¬ҫЎҝміцМЁЎ¶·ЕҙыИЛМхАэЎ·әНЎ¶·З·ЁјҜЧКҙҰЦГМхАэЎ·өИ·ЁВЙ¶ҘІгЙијЖЎЈ

ЎЎЎЎ¶ФУЪ»ҘБӘНшҪрИЪОҙАҙөД·ўХ№Ј¬БхКӨҫьИПОӘЈ¬ҝЖјјөД·зҝЪГ»УРҪбКшЈ¬өЪЛДҙОІъТөёпГьЎўЎ°»ҘБӘНш+ЎұөД·зҝЪ»№КЗ·ҪРЛОҙ°¬Ј¬ОҙАҙТАИ»УР·ЗіЈ№гА«өДҝХјдЎЈ

°жИЁЙкГчЈәұҫХҫОДХВҫщАҙЧФНшВзЧӘФШЈ¬ұҫХҫОЮ·ЁјшұрЛщЙПҙ«НјЖ¬»тОДЧЦөДЦӘК¶°жИЁЈ¬Из№ыЗЦ·ёЈ¬Злј°КұНЁЦӘОТГЗЈ¬ұҫНшХҫҪ«ФЪөЪТ»Кұјдј°КұЙҫіэЎЈ |